"Para que exista un colectivo de clientes a los que se les pueda sobrellevar un gasto elevado, hace falta que exista otro colectivo, más nutrido, de clientes con gasto bajo". Esta frase literal está tomada de uno de los últimos estudios sobre los seguros de salud que publicó en abierto el sector asegurador. Corresponde a los datos de 2020 elaborados por Icea para Unespa, la patronal del seguro. Desde aquel informe no es posible acceder a datos detallados. Para acceder a ellos piden hasta 2.000 euros por informe. En esta pequeña redacción no los hemos pagado pero te traemos un análisis con los datos actuales que sí son públicos y un montón de pistas que dio aquel informe de lo que iba a pasar en un país cada vez más envejecido y en el que la sanidad pública está flaqueando a la hora de dar respuesta a los fines para los que está concebida, arrojando cada vez un mayor número de usuarios al sistema privado.

Hoy te contamos cómo se dispararon las pólizas contratadas desde la COVID-19 y cómo y cuánto, ahora que se ha ralentizado el crecimiento y en un clima de empeoramiento de la asistencia pública, suben el precio de las primas a doble dígito, habiendo logrado ser el sector del seguro de riesgo que más crece en ingresos en el primer trimestre de 2025. El aumento de precios sucede hace años, aunque ahora se acelere, porque el envejecimiento de la población y el mayor uso de los servicios sanitarios privados está mostrando las costuras de este sistema, que necesita ser rentable para sostenerse y que se dedicó a captar clientes compitiendo en precio.

Te mostramos las cifras de inversión de la sanidad pública y otro dato interesante que cruza lo público y lo privado: cómo buena parte de las operaciones financiadas por la sanidad pública se hacen en centros privados a través de conciertos.

Y hablamos de agua. De los embalses de consumo que están a tope tras las lluvias históricas de marzo y los que siguen con problemas. Que los hay.

Arrancamos.

Un 40% más seguros de salud privados que hace una década

La sanidad en España está cambiando a toda velocidad. Se pueden dar muchos datos al respecto pero hay uno bastante revelador: la cada vez mayor generalización de los seguros de salud privados. A finales de 2024, casi el 26% de la población que reside en este país tenía un seguro privado de salud. Eso son más de 12,6 millones de personas (incluye el millón y medio de pólizas de los funcionarios pero no los seguros dentales). Hace tan solo una década, eran 9 millones de aseguradas/os. Es un 40% más.

Muchas cosas han pasado en esta década, incluidos los últimos coletazos de la crisis financiera, que trajo importantes recortes en gastos públicos como el sanitario, y una crisis pandémica. Aunque la tendencia ya era a crecer, esto último, la pandemia de la COVID-19, el momento donde la sanidad adquirió un mayor protagonismo de la historia reciente, ha sido uno de los factores determinantes para el cambio en lo que a seguros de salud se refiere. Millón y medio de personas se sumaron al seguro de salud privado entre 2020 y 2022, a razón de medio millón al año.

Ese aumento se frenó en 2023 y mucho más en 2024. El año pasado de hecho se registró la cifra anual más baja de nuevos asegurados y aseguradas del seguro de salud en una década, con un aumento por debajo de 200.000.

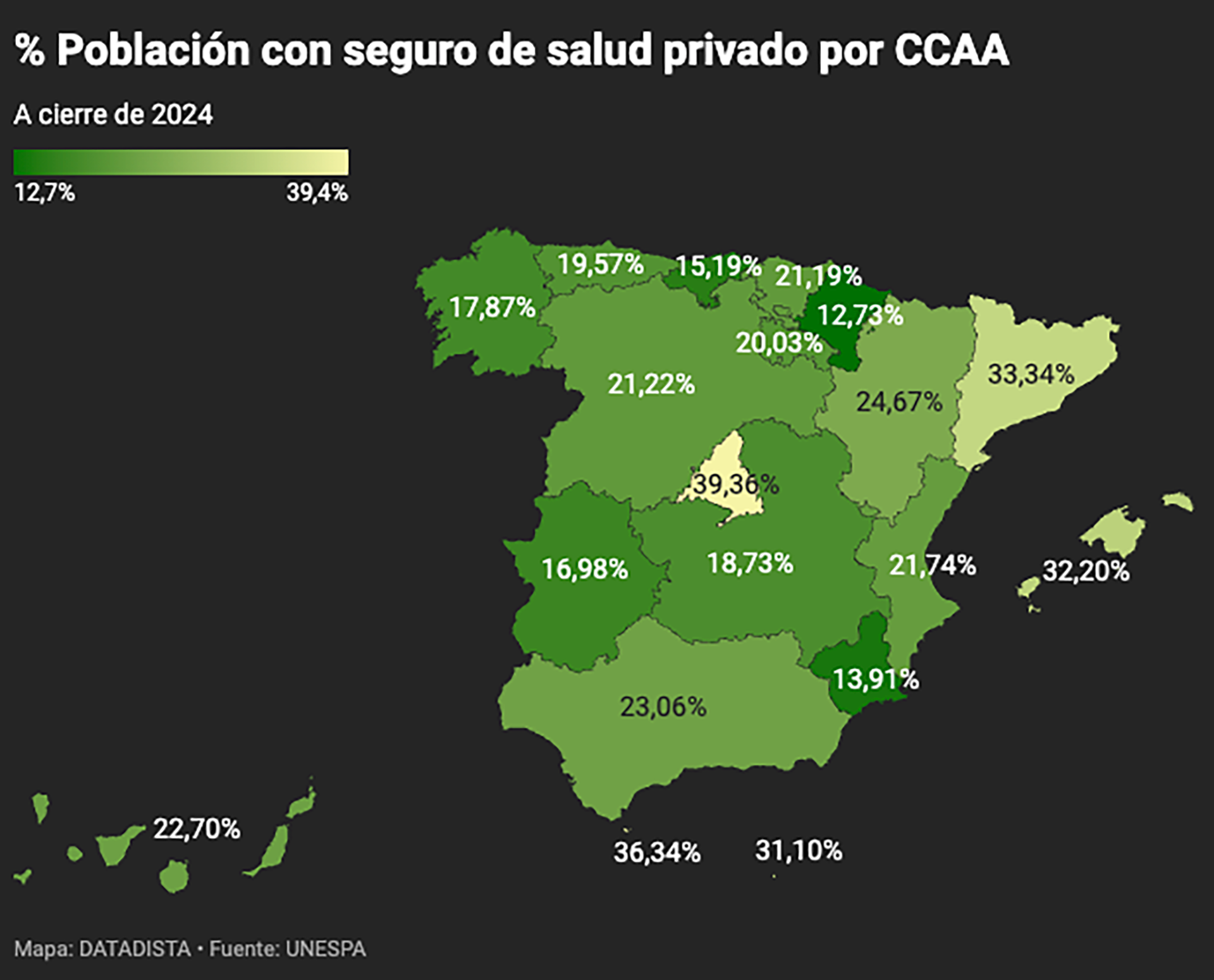

Si lo miramos por CCAA se ve que el porcentaje de población con seguro de salud privado sobre el total de población de cada región es claramente superior en la Comunidad de Madrid y Cataluña. En este ránking destacan las Islas Baleares y Ceuta y Melilla por situarse también por encima del 30%.

Desde el sector asegurador nos señalan un factor importante para los casos de Madrid y Cataluña y es el hecho de que en ambas autonomías es mucho mayor la densidad de empresas y que el seguro de salud como pago en especie a los trabajadores y trabajadoras se ha generalizado sobre todo en las empresas de mayor tamaño. Esas pólizas también están incluidas en la estadística.

Precios al alza muy por encima del coste general de la vida

A pesar de la ralentización en el aumento del número de asegurados, los ingresos del sector asegurador en el primer trimestre de 2025 por el ramo de la salud han experimentado el mayor incremento dentro de los seguros de riesgo (es decir, los que no son de ahorro).

Las primas del seguro de salud, el dinero que ingresan por las pólizas contratadas, ya sean nuevas o renovaciones, sumaron 3.586 millones de euros en los tres primeros meses del año. Es un 12,16% más que en el mismo periodo de 2024, según las cifras hechas públicas por la patronal Unespa esta semana.

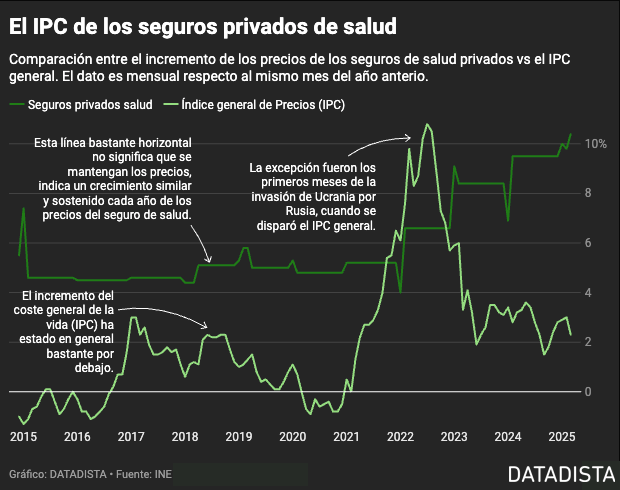

Aunque no se han dado cifras de asegurados a cierre del primer trimestre para comprobar cuánto ha influido la llegada de nuevos clientes, una parte importante de las causas se llevan anticipando meses y una pista clara nos la dan los números del incremento del coste de la vida que cada mes nos facilita el INE.

Junto al IPC general hemos situado la línea del IPC de los seguros de salud. Como se puede ver, este servicio ha mantenido un incremento de precios por encima del aumento general del coste de la vida de forma sostenida, es decir, ha tenido efectos inflacionistas, solo situándose por debajo del general en los meses más duros del IPC derivados de la crisis energética y sus efectos de segunda vuelta tras la expansión rusa de Ucrania.

Lo que se observa ahora es que, mientras el IPC se modera, los precios de los seguros de salud están escalando muy por encima hasta porcentajes incluso de dos dígitos.

Lo primero es entender bien el gráfico. El IPC muestra el incremento del coste de la vida cada mes con respecto al mismo mes del año anterior. Eso significa, por ejemplo, que si la línea se mantiene recta en el tiempo no se debe a que los precios se mantengan iguales sino a que las pólizas que se renuevan cada mes se encarecen en el mismo porcentaje con respecto al precio del año anterior. Tampoco una línea descendente significa que bajen los precios, sino que suben menos. Solo bajan cuando la línea pasa por debajo de cero, como sí ocurre con el IPC general en determinados periodos de la década.

Demasiados usuarios, demasiado intensivos, demasiado viejos

El sector asegurador lleva tiempo advirtiendo de la necesidad de subir precios, de que no era rentable mantener los que ofrecían mientras crecían con fuerza las cifras de asegurados y aseguradas. El año pasado ya se advirtió desde varias de las principales aseguradoras que venían importantes aumentos, en el entorno de los dos dígitos, para 2025. Hay que tener en cuenta además que esa es la subida media de las primas, que en los casos de las personas con más edad, las que hacen un uso normalmente más intensivo de los servicios del seguro de salud, pueden estar muy por encima, como han recogido publicaciones especializadas como 65ymás.

Hemos preguntado a las principales aseguradoras de salud de España el motivo de las subidas de primas. Esta es la respuesta:

"La inflación está incrementando de forma notable los costes asistenciales. Al mismo tiempo, estamos observando un mayor uso de los servicios que ofrecemos por la confluencia de diferentes factores como una mayor conciencia en el cuidado de la salud, la buena percepción de la sanidad privada y los índices de respuesta del Sistema Público de Salud. Pero también es necesario recordar que el envejecimiento de la población está relacionado con un aumento de las enfermedades crónicas, la comorbilidad y la necesidad de cuidados".

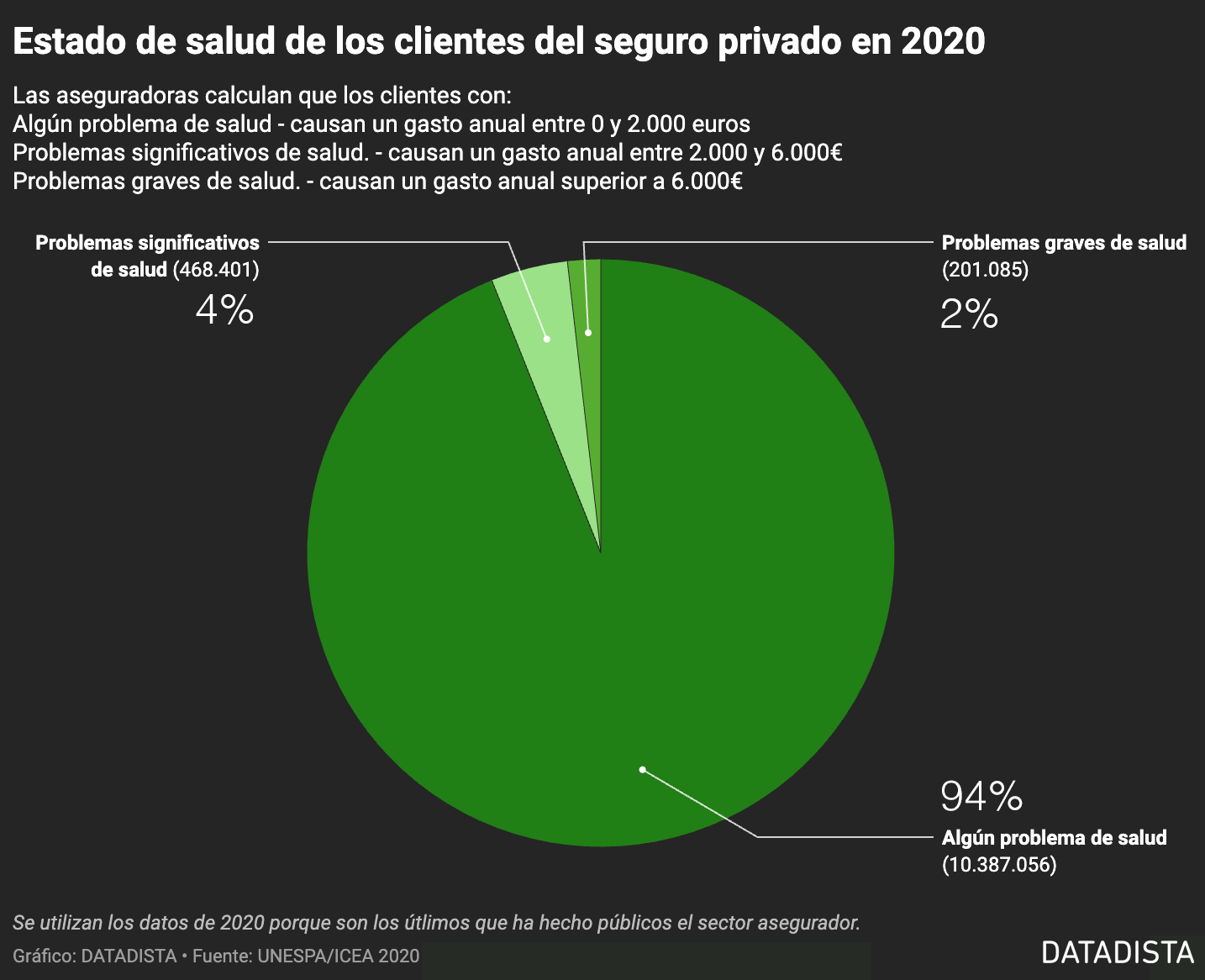

La sanidad privada, como recogíamos al principio citando al propio sector, solo es sostenible si la usan de forma intensiva pocos asegurados. Debe haber una inmensa mayoría que prácticamente no los use para que esto se sostenga.

Hay cifras concretas, aunque sean referidas a 2020. En el informe de aquel año que te hemos mencionado se recogían gráficos en los que se mostraba que el sistema privado era sostenible porque en la parte general (excluidos los funcionarios) solo había 201.085 personas con seguro de salud con problemas graves (aquellas que causan a la aseguradora un gasto superior a los 6.000 euros al año) y 468.401 personas con problemas significativos de salud (que causan un gasto anual de entre 2.000 y 6.000 euros). La fortaleza que sostiene esos gastos era nada menos que 10.387.056 personas que causaban a su aseguradora unos gastos entre cero y 2.000 euros al año.

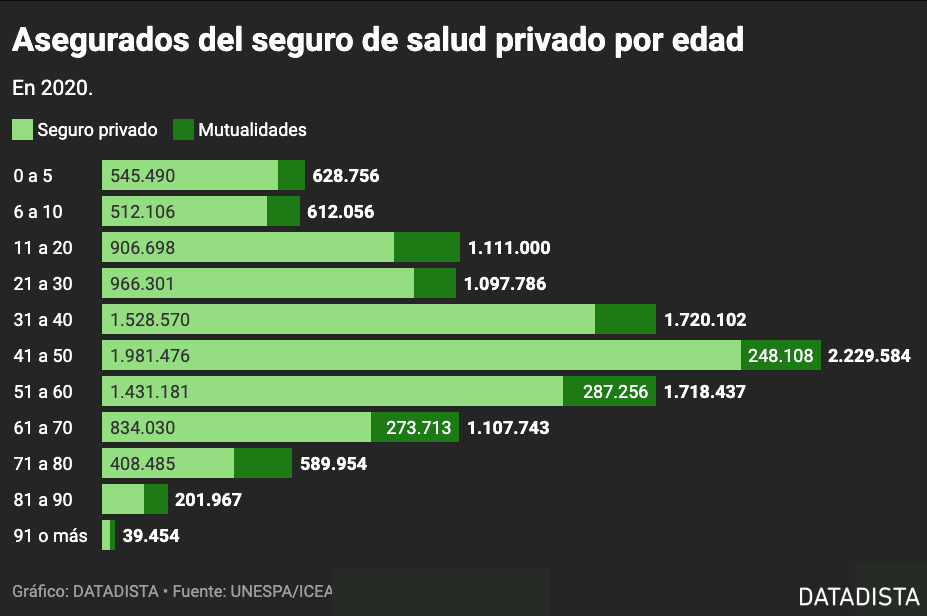

Si miramos por edad, de nuevo tomando los datos de 2020, vemos cómo se distribuía el seguro privado. Aquí incluimos los datos de los funcionarios. No es difícil intuir cómo cinco años después se habrá trasladado la pirámide de edad incrementando la presión de los recursos del sector privado.

Siete de cada diez euros de gasto en salud es dinero público y otros dos, pagos directos de las familias

Independientemente del crecimiento de los seguros de salud privados hay una cosa clara: siete de cada diez euros del gasto sanitario en este país procede de dinero público. De los menos de tres euros restantes, más de dos los pagan directamente los ciudadanos de sus presupuestos familiares. Es lo que se llama gasto out of the pocket, que sale del bolsillo, vamos. Son pagos por productos farmacéuticos (incluido el copago de recetas del SNS), dispositivos terapéuticos como gafas o audífonos y atención dental. Este gasto medio anual por persona fue un 19,7% superior en mujeres que en hombres. El resto, menos de un euro de cada diez, es gasto del sector privado de salud causado por sus aseguradas/os.

Dicho con más detalle, el gasto sanitario en España ascendió en 2023 a 131.984 millones de euros, según los datos del Ministerio de Sanidad. De esa cifra, el 71,7% correspondió al gasto de las administraciones públicas, que alcanzó los 94.694 millones de euros, con un incremento del 27,3% respecto a 2022. El gasto público destinó una media de 2.001 euros por habitante, concentrado principalmente en servicios de asistencia curativa y de rehabilitación (57,2%).

Una de cada cinco operaciones en clínicas privadas fue financiada con dinero público

En 2022, se realizaron en España un total de 5.236.503 intervenciones quirúrgicas, según datos publicados este año por el Ministerio de Sanidad. De ellas, 2.178.862 se llevaron a cabo en centros privados. Pero no todas fueron pagadas por los pacientes o por seguros privados: una de cada cinco operaciones en hospitales privados fue financiada directamente con fondos públicos.

En concreto, 100.112 intervenciones se hicieron en centros con conciertos sustitutorios, y otras 377.047 en hospitales privados integrados en la Red Hospitalaria de Utilización Pública (RHUP). Este último caso incluye centros privados que forman parte de la red pública del sistema sanitario en varias comunidades autónomas, como Cataluña o Madrid, entre otras. Aunque no son de titularidad pública, estos hospitales reciben financiación pública y atienden a pacientes derivados desde el sistema nacional de salud.

Sumadas, estas 477.159 intervenciones quirúrgicas representan el 21,9% de toda la actividad quirúrgica que tuvo lugar en la sanidad privada, y suponen el 9,1% del total de operaciones realizadas en el país.

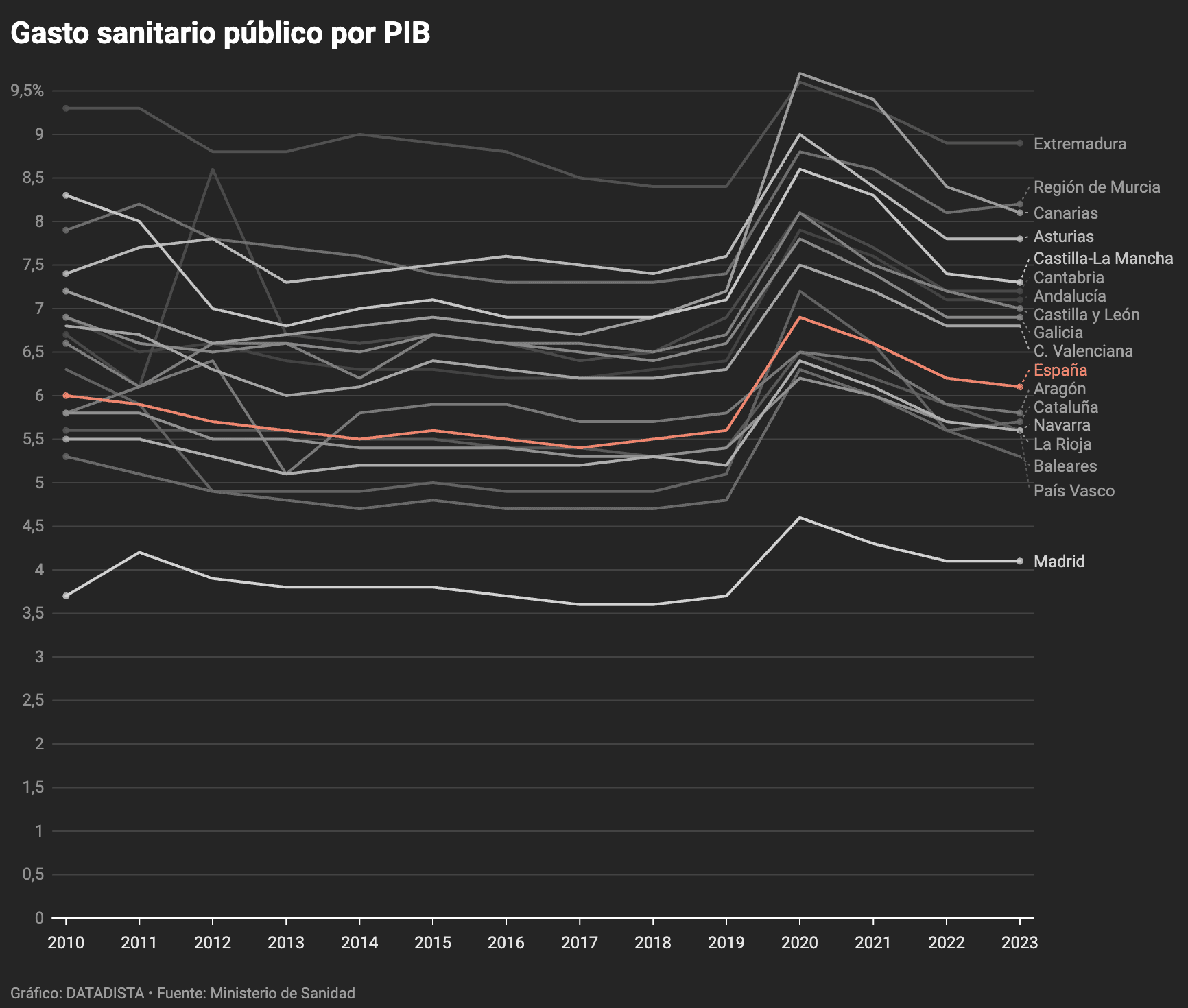

Madrid sigue siendo la comunidad autónoma con menor gasto sanitario público en relación al PIB

Pese al aumento del gasto sanitario registrado en 2023, Madrid sigue siendo la comunidad autónoma que menos invierte en sanidad pública en proporción a su PIB, una posición que mantiene desde hace décadas.

Tras el repunte provocado por la COVID-19 en 2020, la inversión sanitaria ha descendido en la mayoría de las comunidades, aunque sigue por encima de los niveles prepandemia.

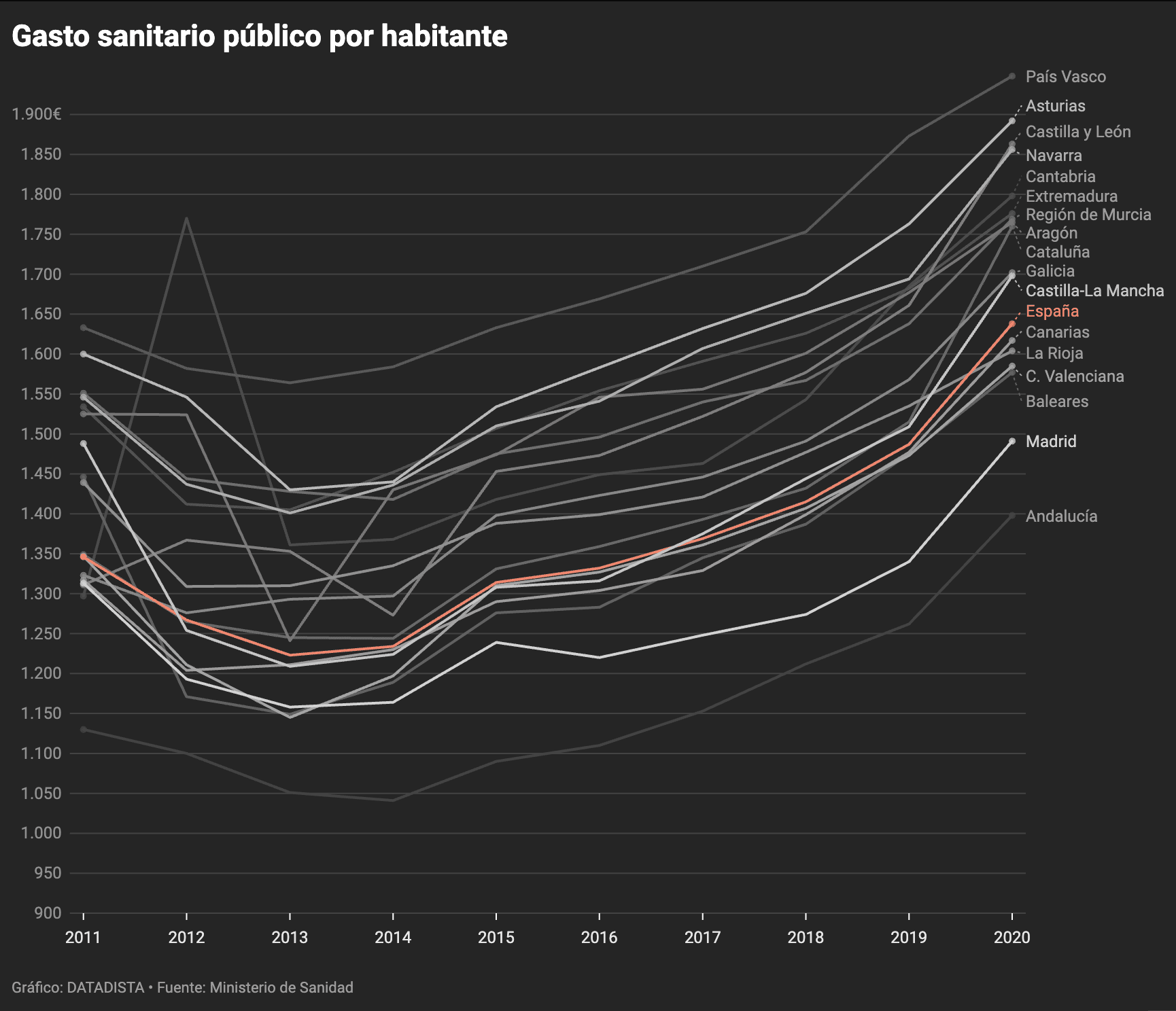

Andalucía es la comunidad autónoma con menor gasto sanitario público por habitante

Si se analiza el gasto sanitario público en relación con la población de cada comunidad autónoma, Andalucía se sitúa como la región con menor inversión por habitante. Una situación que como puedes observar no es nueva. En 2023, el gasto fue de 1.648 euros por persona, una ligera subida respecto a los 1.533 euros de 2022.

La Comunidad de Madrid sigue ocupando el segundo lugar por la cola, con un gasto de 1.719 euros por habitante en 2023, frente a los 1.625 euros del año anterior.

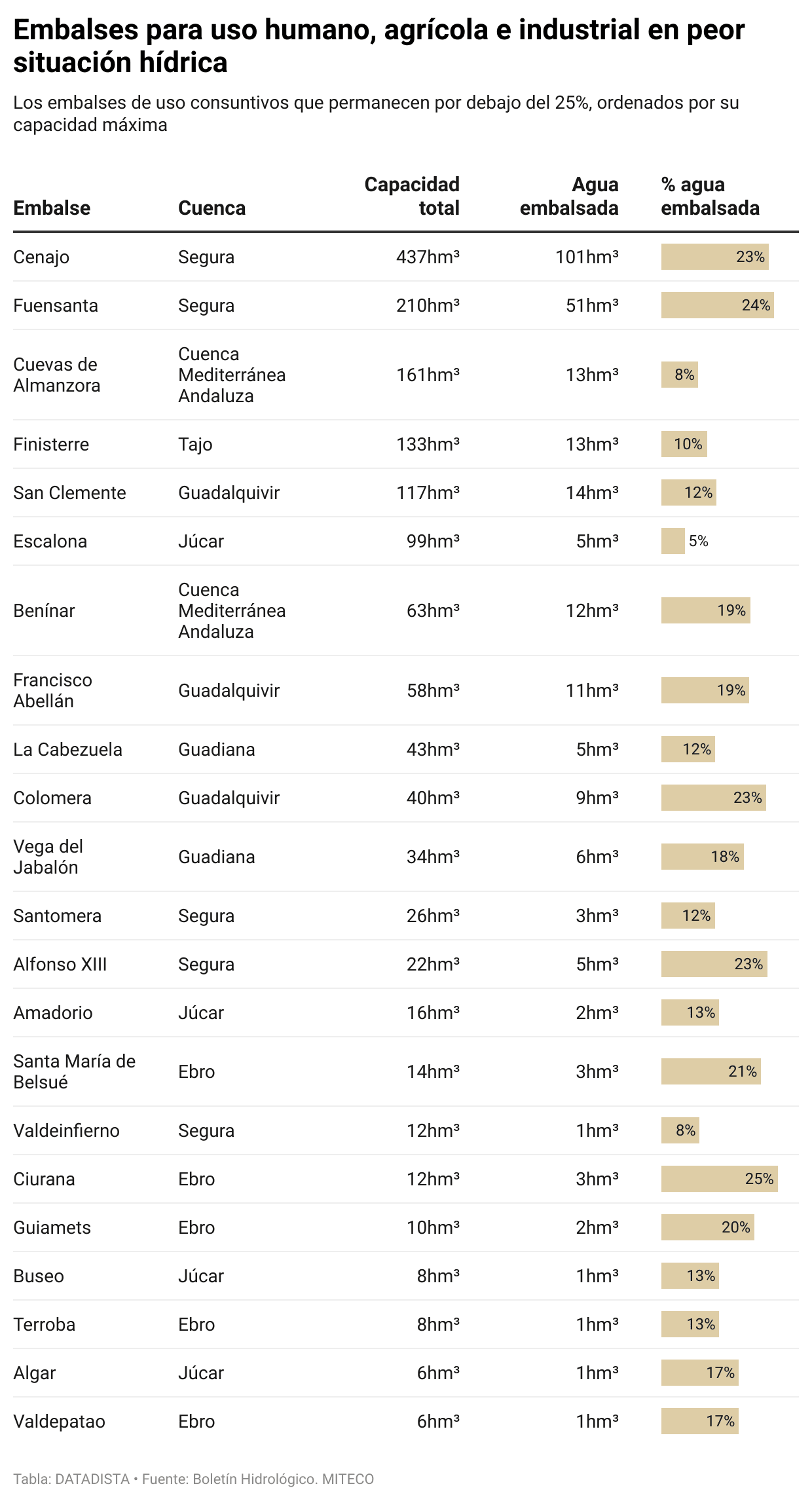

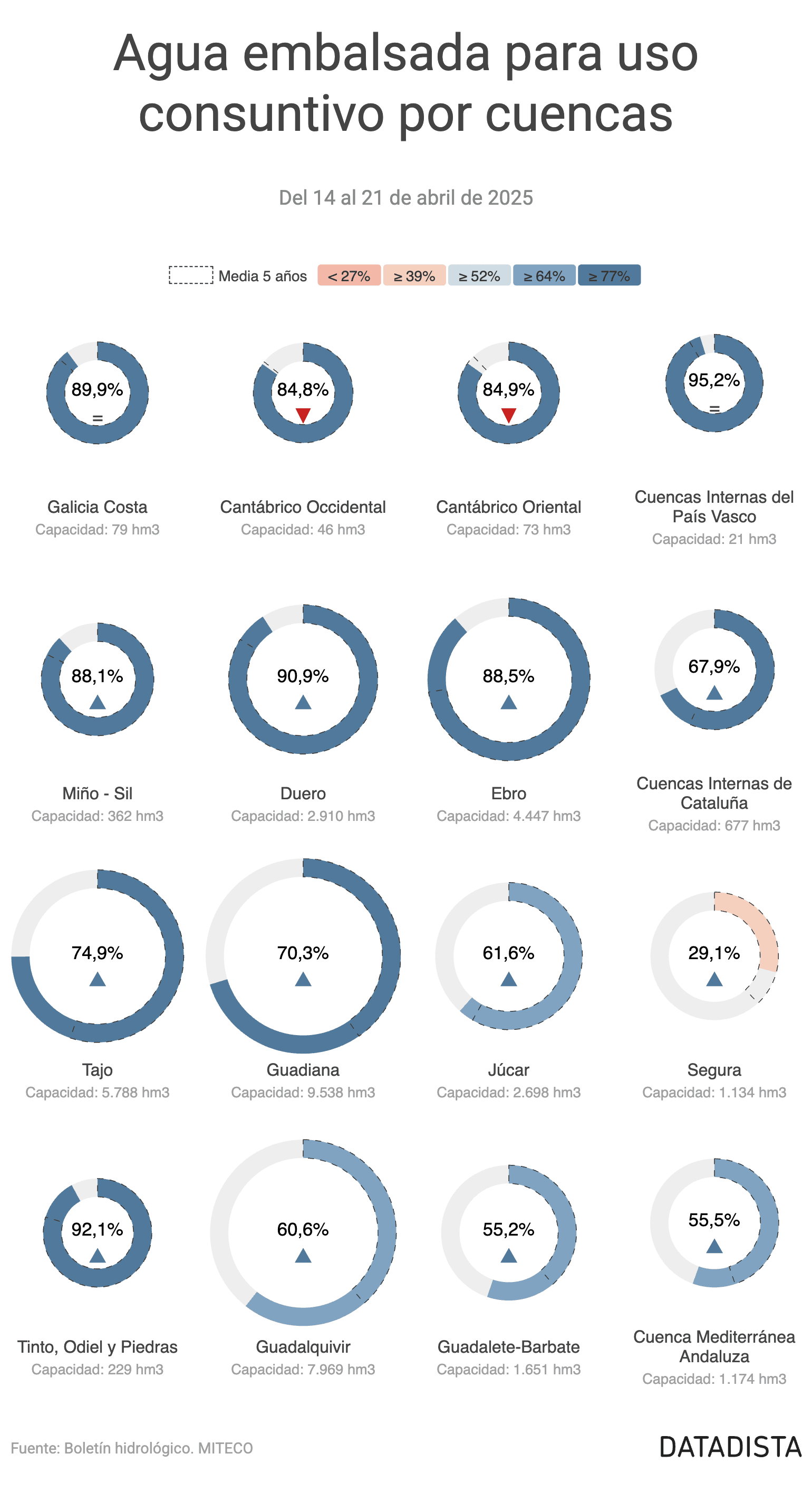

En medio de las lluvias históricas, los 20 embalses que siguen por debajo del 25%

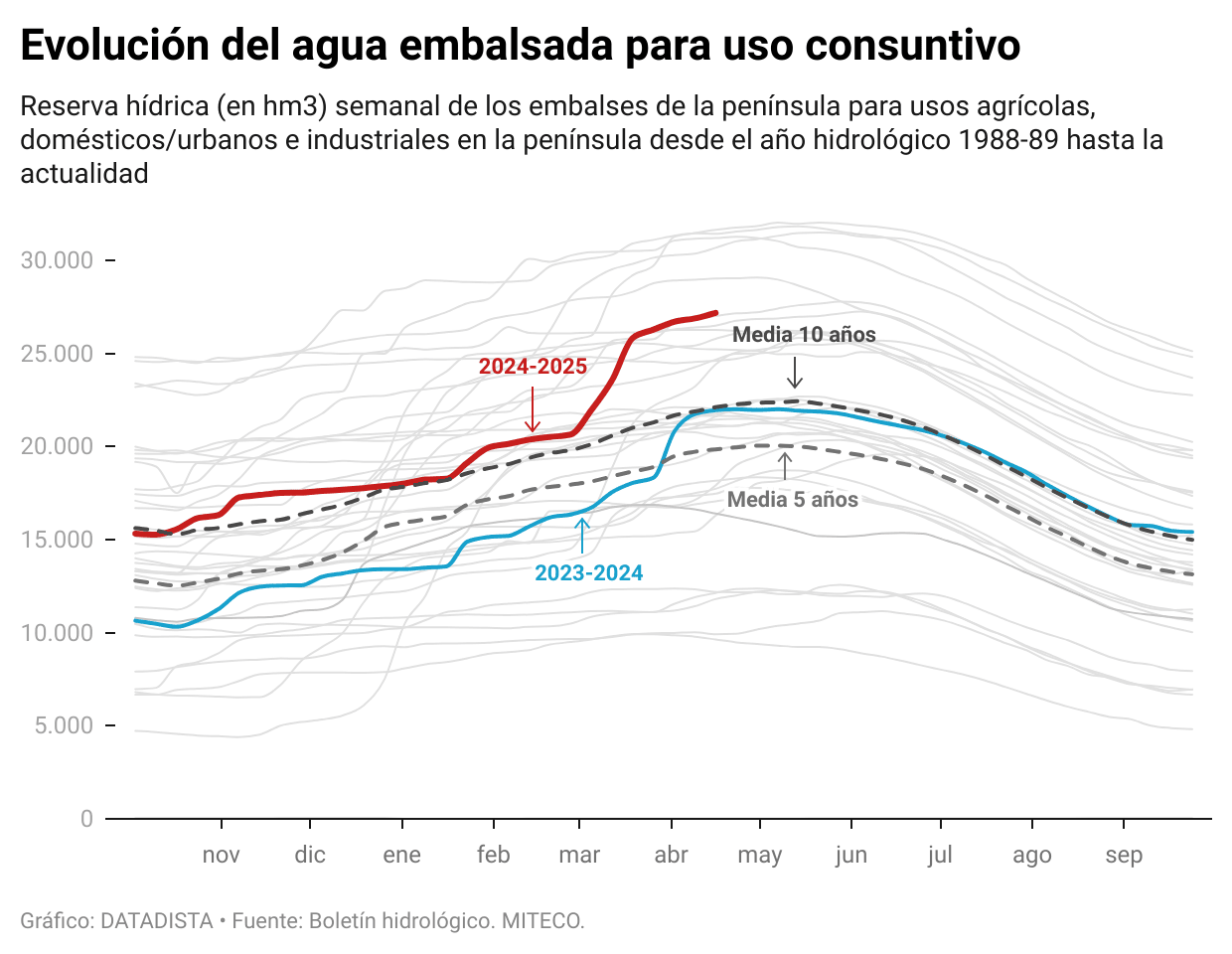

Las lluvias que han regado buena parte de la península durante la Semana Santa han impulsado esta semana una nueva subida del nivel de los embalses, que encadenan ya ocho semanas consecutivas al alza. En total, se almacenan 42.343 hectómetros cúbicos de agua, lo que representa el 75,6% de su capacidad total. El volumen ha aumentado en 865 hm³ respecto a la semana anterior, un incremento de 1,5 puntos. Esta cifra se sitúa 17,2 puntos por encima de la media de los últimos cinco años, que es de 32.657 hm³.

Sin embargo, la situación no es homogénea en todos los embalses. Aún hay reservas destinadas a uso consuntivo —como el abastecimiento humano, agrícola e industrial— que se mantienen por debajo del 25%, a pesar de las lluvias históricas del mes de marzo. Entre los grandes, destacan Cenajo y Fuensanta, en la cuenca del Segura, con un 23% y un 24% respectivamente. También permanecen en niveles bajos los embalses de Cuevas de Almanzora (8%), Escalona (5%) o Finisterre (9%), repartidos por las cuencas del Júcar, Guadalquivir, Tajo, Ebro y la Cuenca Mediterránea Andaluza.

A nivel nacional, los embalses destinados a usos consuntivos alcanzan el 70,1% de su capacidad, con 27.188 hm³ almacenados. En los últimos siete días, el volumen ha crecido en 298 hm³, lo que supone un aumento de 0,8 puntos. Este nivel supera en 18,6 puntos la media del último lustro, situada en 19.856 hm³.

Las Cuencas Internas de Cataluña han registrado esta semana un aumento de 2,2 puntos y se sitúan en el 67,95% de su capacidad, con 460 hectómetros cúbicos almacenados. También destacan las subidas en la Cuenca Mediterránea Andaluza, que alcanza el 55,54% con 652 hm³ tras aumentar 1,6 puntos; en el Ebro, que sube 1,2 puntos hasta el 88,51% y acumula 3.936 hm³; y en el Tajo, que gana 1,1 puntos y se sitúa en el 74,95% con 4.338 hm³.

La cuenca del Segura se mantiene en peor situación hídrica, aunque continúa aumentando sus reservas. Este lunes, la comisión de explotación del trasvase Tajo-Segura se reúne para aprobar un nuevo trasvase trimestral de hasta 180 hm³, el más alto desde el inicio del trasvase, debido a la situación excepcional en la que se encuentran los embalses de Entrepeñas y Buendía.

📊 Explora el panel de agua y sequía con datos, mapas y gráficos

Hasta aquí, la newsletter.